- Когда и с какой суммы начать инвестировать

- С какой суммы можно начать инвестировать

- Инвестируйте прямо сейчас

- Выгоды и риски банковского вклада

- Выгоды депозита

- Риски депозита

- Альтернативные денежные средства

- Инвестиции в недвижимость

- Доходность инвестиций в жилье

- Недвижимость в период строительства

- Инвестиции в торговую недвижимость

- Инвестиции в драгоценные металлы

- Причины повышения стоимости «желтого металла»

- Металлические счета: особенности и преимущества

- Достоинства обезличенного хранения металлов

- Две стороны финансовых инструментов

- Рынок ресурсов

- Паевой инвестиционный фонд

- Работа с банками

- Драгоценные металлы

- Сфера недвижимости

- Несколько актуальных вопросов о заработке на фондовой бирже

- Советы инвесторам-новичкам

Когда и с какой суммы начать инвестировать

Не так уж сложно правильно вкладывать собственные средства. Для этого не обязательно ущемлять себя сегодня, чтобы достойно встретить старость. Соблюдая определенные правила, вы подарите себе возможность сколотить состояние к пенсии.

С какой суммы можно начать инвестировать

Допустим, у вас есть 50 тысяч рублей. Этой суммы вполне достаточно для вложений под сложный процент. Если инвестировать эту сумму под 10% годовых, то через тридцать лет первоначальная сумма увеличится до 980 тысяч.

Предположим, что у вас нет лишних средств. Тем временем вы тратите ежедневно 200 рублей, обедая на работе. Берите с собой домашние обеды — примерно через год вы накопите деньги для инвестирования. Лучше всего открыть депозит под сложный процент и добавлять к нему деньги, которые вы экономите на своих обедах.

Инвестируйте прямо сейчас

Важно воспользоваться преимуществами сложного процента как можно скорее.

Представьте себе следующие ситуации:

- Рабочий стаж Людмилы начался с пятнадцати лет. Десять лет она копила, откладывая по 200 рублей каждый месяц под 12% годовых. Так, к двадцати пяти годам у нее накопилась внушительная сумма в 240 тысяч рублей, а сложный процент помог увеличить эту сумму до 460 тысяч (практически в два раза).

- Анна, в свою очередь, не думала о завтрашнем дне и тратила все деньги. Но в 40 лет она вдруг поняла, что жить на одну пенсию не хочет. Она инвестировала по 10 тысяч под такой же процент, как и Людмила. Будучи пенсионеркой, Анна имела на счету 1 млн. 800 тыс. руб.

Главное правило инвестирования – правильный старт. К тому времени, как вы накопите внушительную сумму, у вас будет время подумать, куда ее инвестировать. Но, чтобы все получилось, начните с чего-нибудь.

Выгоды и риски банковского вклада

При условии стабильной экономической ситуации в стране банковский вклад считают наиболее доступной и понятной формой вложения собственных средств. Часто депозиты не оправдывают надежды вкладчиков, и они вынуждены подбирать альтернативные денежные инструменты. Для начала разберемся с выходами и недостатками банковских вложений:

Выгоды депозита

- Элементарность расчетов и понятная доходность.

- Возможность возврата средств по требованию депозитора.

- Обязательная сохранность депозита в пределах установленной государством суммы.

Благодаря этим свойствам, банковский вклад сохраняет и преумножает денежные средства, которые можно использовать для последующего вложения в более выгодные финансовые инструменты: ценные бумаги, опционы или фьючерсы.

Риски депозита

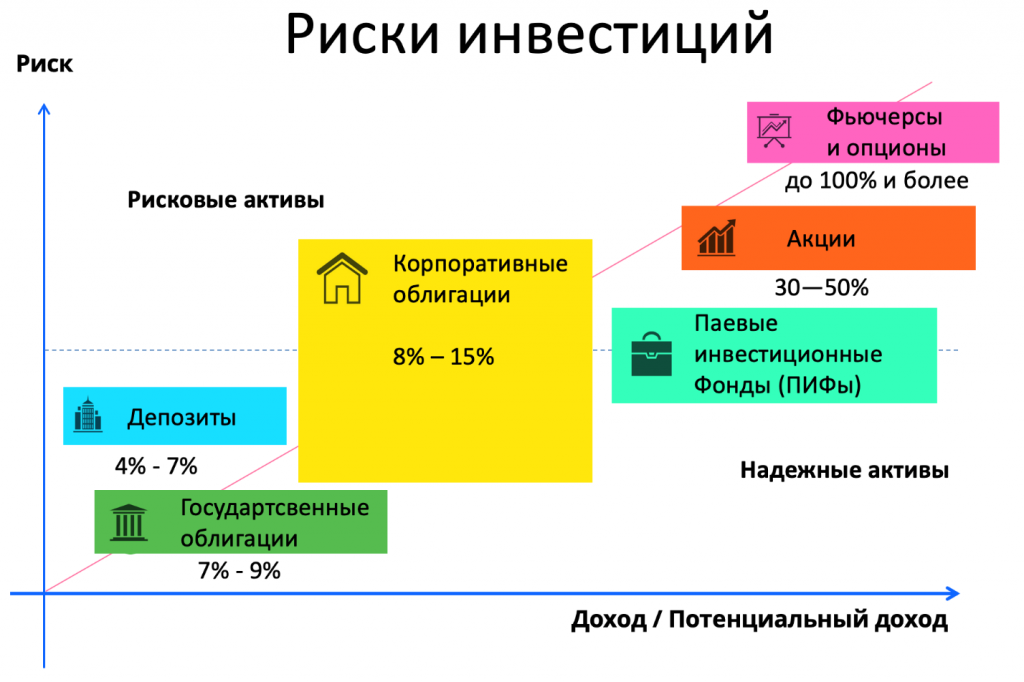

Топовые банки России привлекают вкладчиков на срок до трех лет под 6-8% годовых в национальной валюте, до 2-3% в долларах и до 2% в евро. Рублевые вклады не покрывают процент реальной инфляции в стране. Валютные депозиты более привлекательны, но влекут за собой политические риски. В иностранных банках можно хранить деньги, но процент они предлагают не очень привлекательный – не более 2%.

Депозит не подойдет тем, кто с его помощью намерен накопить на высшее образование ребенка или приобретение недвижимости, потому что доходность такого вклада по окончанию срока действия неизвестна. Поэтому, рисковать не стоит.

Альтернативные денежные средства

Облигация – долгосрочная расписка, владелец которой может получить от эмитента предварительно согласованный срок расчетную стоимость наличными в другом эквиваленте.

Для покупки облигации Вы должны знать срок погашения и сделать акцент на ее кредитном показателе.

Биржевой инвестиционный фонд (ETF) – благодаря облигациям с различными сроками погашения создается постоянный и стабильный поток денежных средств.

Инвестиции в недвижимость

Представьте, что у вас есть сбережения, которые вы хотите преумножить. Банкам вы давно не доверяете из-за кризиса и изменения курса валют, поэтому рискуете вложиться в недвижимость. Казалось бы, беспроигрышный вариант, ведь она простоит сто или двести лет, но, при этом, не обесценится. Сможет ли каждый выгодно инвестировать в недвижимость?

Доходность инвестиций в жилье

Предположим, вы хотите купить квартиру с целью инвестиций. Вы нашли квартиру за 2 млн. рублей с приличным ремонтом и нужной мебелью. Квартиру вы решили сдавать в аренду за 15 тыс. рублей в месяц на длительный срок. Приличная доходность в год составляет 180 тыс. рублей, то есть 9% от вложенной суммы.

Для сравнения, инвестируя в ценные бумаги, например, облигации, вы получите 15% — 30%.

Выполнение всех условий аренды избавит вас от некоторых моментов:

- простоев,

- ремонта,

- уплаты налога,

- оплаты страховки,

- счетов за коммунальные услуги.

Недвижимость в период строительства

Заключая договор «строительства по справедливости», готовьтесь к некоторым рискам.

- Неожиданный результат. Безответственные застройщики халатно относятся к деньгам граждан, поэтому результат не всегда оправдывает ожидания вкладчика.

- Нестабильность экономики. С целью реализации проектов застройщики часто привлекают кредитные средства. Строительство многоквартирного года может затянуться на долгий срок, на протяжении которого будут происходить изменения курса валют.

- Нет права собственности на жилье. Договор между «дольщиками» (участниками договора) дает право заказчику получить в собственность недвижимость только после сдачи объекта в эксплуатацию. Поэтому, тщательно изучите пункты договора, или предоставьте его для рассмотрения юристу.

Если вы регулярно следите за изменениями на рынке долевого строительства, то наверняка найдете достойные проекты с доходностью до 25%. Помните, что высокая доходность предполагает высокие риски.

Инвестиции в торговую недвижимость

Если вы согласны на вложение с высоким стартом, можете получить прибыль около 17%. Коммерческая недвижимость чаще всего продается в центре города и имеет площадь не менее 80 кв.м.

На доходность влияет количество заемщиков: один арендатор снимает всю площадь на длительный срок и не доставляет никаких хлопот; соглашаясь на вариант с несколькими заемщиками, вы будете вынуждены сами решать организационные вопросы или нанимать руководителя.

Покупая жилую недвижимость, вы незначительно приумножите доходы, но сможете сберечь накопления.

Инвестиции в драгоценные металлы

В период нестабильности экономики инвестиции в драгоценные металлы приобретают особенную популярность. Как правильно инвестировать в золото для преумножения своего состояния?

Причины повышения стоимости «желтого металла»

Стоимость золота растет, когда на него повышается спрос государства и крупных инвесторов. Поэтому цена на металлы формируется именно в период изменения экономической ситуации в стране.

Прогнозируя повышенный интерес к золоту в период ожидания кризиса, инвесторы первыми вкладывают деньги. Уоррен Эдвард Баффет объяснял рост золота в период экономического застоя всеобщим страхом.

Цена золота зависит от двух основных показателей:

- степень инфляции,

- учетный процент центрального банка.

Опережая прибыльность банковских инструментов, инфляция провоцирует скачек стоимости золота, которое вскоре становится самым доходным и надежным способом инвестирования.

Колебание цен на благородные металлы в прошлом году показывает, что на курс в наибольшей степени влияют инвесторы мировой величины.

Всеобщее беспокойство в мире, а затем и война на территории Украины спровоцировали рост цен. На фоне сложившейся ситуации можно сделать следующие выводы:

- Нет предпосылок, позволяющих прогнозировать рост золота в ближайшем будущем.

- Сохранить средства вам помогут наиболее надежные инвестиционные инструменты: государственные «райтсы» или проценты по вкладам в рейтинговых банках.

- Стабильный заработок приносит покупка акций компаний с мировым именем, вроде «Apple», их цена растет независимо от ситуации на отечественном рынке.

В случае покупки физического золота, надежность вложений выше, но в результате часть дохода потеряется на налоге, хранении и выплате комиссий. Стоимость обезличенных металлов выше, но ниже их надежность из-за отсутствия страховки.

Металлические счета: особенности и преимущества

Довольно часто люди предпочитают не хранить свои сбережения в различных валютах, а покупать на них драгоценные металлы, пытаясь, таким образом, обезопасить себя от колебаний курсов. Наряду с достоинствами, этот популярный способ диверсификации наличности имеет множество недостатков.

- Хранение драгметаллов в физическом виде ‒ слитками, купленными у банка и соответствующим образом промаркированными, ‒ сопряжено со многими хлопотами, как и их реализация.

- Для того, чтобы обеспечить должный уровень безопасности, нужно или обзаводиться домашним сейфом, или пользоваться аналогичными платными услугами финансового учреждения (в основном, банка), чтобы перевозить металлы, не повреждая упаковку (особенно в больших количествах), нужно тоже приложить немало усилий.

- При их реализации важно проводить экспертизу, внося за нее комиссионные сборы, а также уплачивать НДС, а принимают такие активы только сертифицированные организации, причем банки с недоверием относятся к слиткам, отмеченным знаками конкурирующих учреждений, и не всегда принимают драгметаллы, даже если и занимаются их продажей.

Достоинства обезличенного хранения металлов

Избавить себя от сложностей можно, открыв специальный счет ‒ обезличенный. Покупая драгоценный металл не в его физическом состоянии, вкладчик не только освобождается от необходимости заботиться о хранении золота, платины, палладия или серебра, но и получает в руки удобный инструмент инвестирования.

Сейчас для РФ это наиболее удобный для конечного пользователя способ покупки драгметаллов. Открывая счет (на каждый металл ‒ отдельный), покупатель знает, что учет будет вестись без какой-либо маркировки или четкой привязки к идентифицированию металлов, они обезличены и все операции с ними проводить гораздо легче.

Металл не отмечается серийными номерами, а в остальном такой счет напоминает хранение слитка в сейфах банка, так как на номинальную его стоимость не начисляются проценты, учету подлежат только вес, качество и другие физические характеристики. Банк в этом случае избавляется от обязательств по приумножению активов, а клиент на момент окончания (закрытия) договора получит на руки сумму, равную стоимости металла на эту дату.

Открывается обезличенный металлический счет с помощью его привязки к основному счету в рублях (если его нет, он открывается в тот же момент). Клиент получает свой экземпляр договора, в котором отмечается потраченная сумма, а также вид и количество грамм купленного металла.

За приобретение металлов в обезличенной форме нельзя рассчитаться в валюте — обменять один металл на другой с помощью одного счета невозможно, и нужно помнить, что начислять и платить налог на доходы придется самостоятельно, а такие счета не подпадают под законы о гарантировании вкладов.

Несмотря на то, что эти операции ‒ не панацея от всех инвестиционных проблем, у металлических счетов есть множество достоинств:

- ликвидность ‒ все операции с металлами производятся быстро и просто, это характерный признак;

- курс металлов в обезличенной форме ниже, чем у слитков и цена продажи зависит только от колебания мировых ставок;

- пополнить счет можно в любое время, а минимального неснижаемого остатка не предусмотрено;

- при покупке/продаже не нужно уплачивать НДС;

- нет дополнительных расходов на содержание или транспортирование металла;

- цены на металлы стабильно возрастают.

Прослеживая экономическую ситуацию и оперативно реагируя на ее изменения, вы всегда сможете прибыльно инвестировать в золото.

Две стороны финансовых инструментов

Итак, безупречных финансовых инструментов просто не существует. У каждого из них есть свои сильные и слабые стороны. Вопрос только в том, что подходит именно вам. Разберемся в этом подробнее.

Рынок ресурсов

Паевой инвестиционный фонд

Работа с банками

Драгоценные металлы

Сфера недвижимости

Несколько актуальных вопросов о заработке на фондовой бирже

В сети много всяких гуру. Они точно знают, что нужно делать. Но появившийся перевод поста Джеймса Алтачера, несколько изменил угол зрения и наделал много шума. Судите сами. Основная мысль предпринимателя: никто не может научить вас правильно распоряжаться своими деньгами. Так что не стоит слушать всех подряд и спешно расставаться со своими кровными.

Возможно, вам будет интересно мнение Джеймса Алтачера по некоторым вопросам, связанным с инвестированием. Учтите, что это его личный опыт, а не ваш.

Стоит ли заниматься дейтрейтингом?

Ответ: только в случае, если у вас есть свободные 24 часа в сутки, которые вы можете посвятить этой деятельности, и вы готовы терять деньги.

Кто может зарабатывать на бирже?

На фондовой бирже обычно теряют деньги. И все же есть люди, которым удается зарабатывать. Всего их три типа.

- Первый тип — это держатели вечных акций. Эти инвесторы покупают акции и никогда их не продают либо держат очень долго. Вспомните Билла Гейтса — прежде, чем отдать акции Microsoft, он держал их почти двадцать лет.

- Второй тип — это держатели быстрых акций. Эти инвесторы сбрасывают акции сразу, как только купили. Об этом можно прочитать у Майкла Льюиса в его книге «Быстрые пальчики». Это очень сомнительные операции.

- Третий тип — обычные мошенники, кстати, все они работают на Уолл-стрит.

Какие акции нужно выбирать?

Есть несколько важных критериев, по которым нужно выбирать компанию:

- вы считаете, что она будет существовать хотя бы двадцать лет;

- она имеет сильный бренд;

- у вас есть возможность поближе познакомится с ее историей, менеджментом, и вы найдете подтверждение того, что менеджеры — честные люди;

- в ее истории случались падения стоимости акций, как, например, в начале восьмидесятых обрушились акции Coca-Cola;

- вы можете учесть демографические тенденции, например, интернет продолжает развиваться и пользоваться популярностью.

Можно ли вкладывать все средства в акции?

Ответ: нет. Вы не можете совершенно точно знать, что будет происходить с компаниями.

Придерживайтесь разумных правил:

- акции одной компании не должны превышать 3% вашего портфеля ценных бумаг;

- все акции не должны превышать 30% вашего инвестиционного портфеля.

Найдите двадцать хороших компаний, опираясь на вышеизложенные советы, и инвестируйте в них. Но помните, что в инвестировании все зависит только от вас. Больше вам некого винить.

Советы инвесторам-новичкам

- Не вкладывая ничего, вы не обеспечите себе достаток в старости.

- Денег не станет больше, если откладывать инвестиции на потом.

- Инвестируйте только тогда, когда рассчитаетесь со всеми текущими долгами.

- Вкладывайте те средства, которые вам не пригодятся в ближайшее время, иначе доход будет не большой.

- Всегда принимайте «подарки» государства: семейный капитал, налоговое вычисление на вклад, и прочее.

- Вкладывайте в инструменты с высокими рисками, они самые доходные.

- Тщательно анализируйте и оценивайте ситуацию на рынке. Откройте брокерский торговый счет для тренировки собственных стратегий.

Внимание! Информация, представленная в статье, не является призывом или рекомендацией к действию. Принимая решение совершать торговые операции на финансовых рынках, вы в полной мере осознаёте и принимаете на себя все риски.