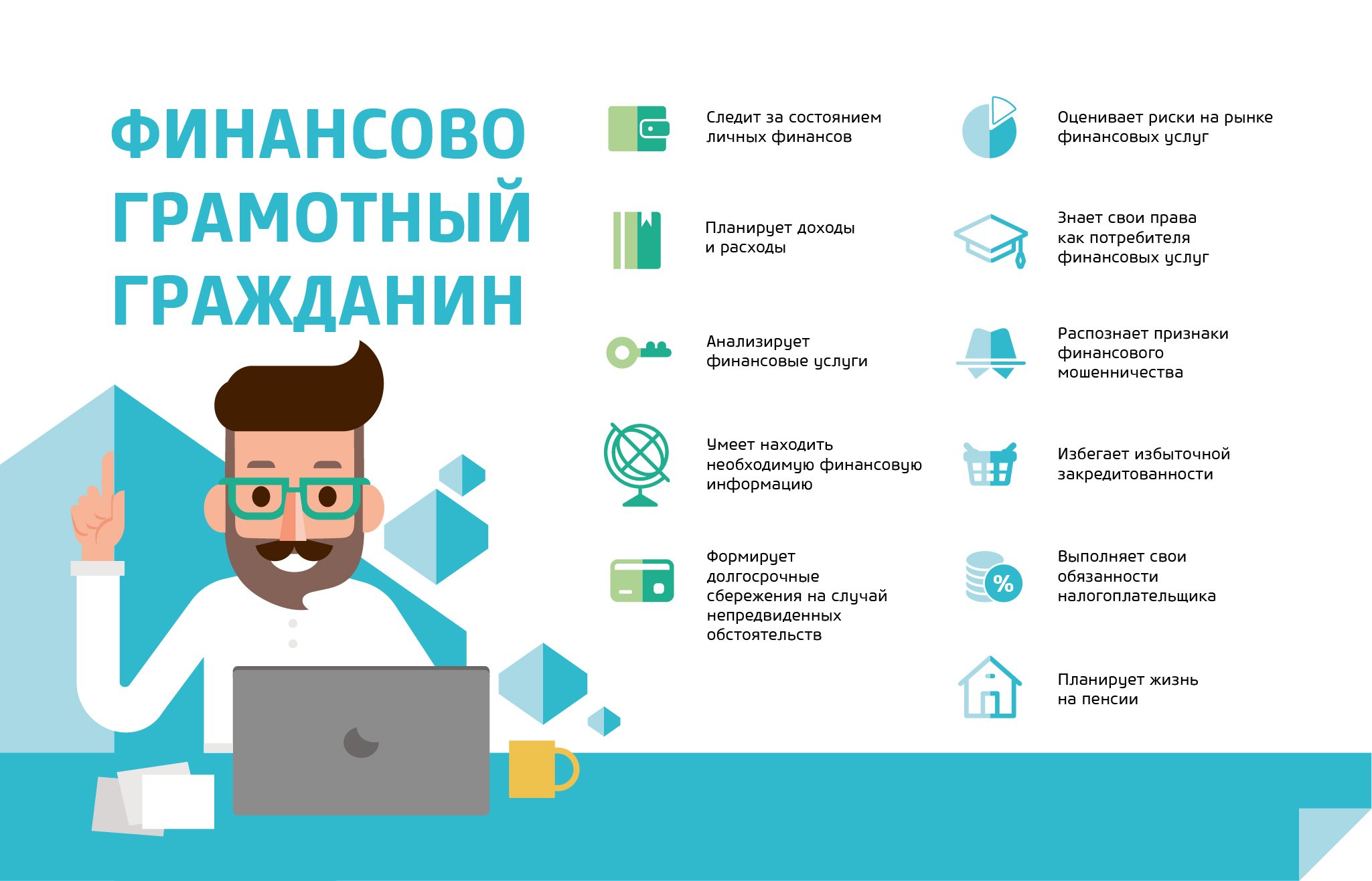

Что самое важное для инвестора — планирование, подбор финансовых инструментов, оценка рисков?

Оказывается прежде, чем осваивать тонкости управления финансами, каждый уважающий себя инвестор должен сделать важный жизненный выбор, связанный с финансовым сценарием.

Именно от финансового сценария жизни зависит, какие инструменты будут в вашем арсенале, чем представлен ваш инвестиционный портфель, какие стратегии вы выбираете и т.д. Но, как правило, большинство инвесторов выбирают один из сценариев неосознанно.

Финансовые сценарии человеческой жизни

Всего существует 3 финансовых сценария, и абсолютно любой человек живет по одному из них.

- «Бедность». Первый сценарий предполагает, что расходы человека равны или превосходят доходы. Люди, живущие по сценарию «Бедность» не формируют капитал и в конце концов оказываются зависимыми от своих близких или от государства.

Интересно, что этот сценарий характерен для представителей самых разных социальных групп с разным уровнем дохода.

- «Комфорт». Согласно второму сценарию трудоспособный человек, задумываясь об обеспеченной старости, инвестирует часть дохода в свое будущее. Эта стратегия позволяет иметь все необходимое в пенсионном возрасте, однако не позволяет оставить после себя наследство (капитал).

Как правило, по сценарию «Комфорт» деньги и жизнь человека заканчиваются одновременно.

- «Богатство». Согласно третьему сценарию человек создает денежный поток, который увеличивается в геометрической прогрессии. Инвестор, живущий по этому сценарию, продолжительное время создает личный капитал, вкладывая около половины своего дохода. Для этого используются разные финансовые инструменты.

По сценарию «Богатство» человек не только полностью обеспечивает свою жизнь, но и оставляет солидное наследство.

Надо заметить, что выбор того или иного сценария – это не вопрос выбора уровня жизни, это выбор вашего будущего. Каким вы видите себя? Живущим по сценарию зависимости от других? Или вы выбираете сценарий независимости и возможность жить, полностью себя обеспечивая? А может вам больше по вкусу сценарий заботы и перспектива обеспечивать те только самого себя, но и окружающих?

Кстати, отсутствие финансового плана говорит о том, что человек живет по сценарию «Бедность», даже не подозревая об этом.

Но у вас теперь есть все необходимое, чтобы сделать выбор осознанно. Правда, не забывайте, что одного желания сменить свой финансовый сценарий жизни недостаточно. Вам понадобиться дисциплина и воля изменить свои привычки, выйти из зоны комфорта. Только сценарий «Бедность» не потребует от вас никаких усилий.

Уровни финансовой грамотности

По отношению к кредитам человечество разделилось на два противоположных лагеря. Представители одного из них считают, что система кредитования – это абсолютное зло. Другие склоняются к мнению, что кредиты – это благо, потому позволяют пользоваться материальными благами сегодня, а платить за них завтра.

Именно отношение к этому вопросу красноречиво говорит о том, насколько финансово грамотен человек.

Уровень со знаком «-»

Представители этой категории – постоянные клиенты банков. Они, не задумываясь, берут кредит на покупку телефона, холодильника, телевизора. У них обязательно есть кредитная карта, и даже не одна. Кстати, эти люди больше всех жалуются на нехватку денег. И не удивительно, потому что большая часть их доходов идет на погашение долгов и процентов. Подобное отношение к собственным финансам наглядно говорит о низком уровне финансовой грамотности. А ведь таких людей — большинство.

Уровень «0»

В эту категорию, обычно, попадают люди из предыдущей категории, которым удалось вырваться из долговой ямы, или те, кто получил испуг, наслушавшись страшных историй о долгах и кредитах. На этом уровне люди с опаской и недоверием относятся к финансовым учреждениям, никогда не занимают деньги и свысока смотрят на тех, кто это делает. Такая позиция является своеобразной формой защиты у этих людей. Однако она говорит о том, что человек просто не хочет думать и разбираться.

Уровень «1»

Представители этого уровня делают первые шаги в направлении финансового образования. Наверняка, они уже прочитали книги Кийосаки и Шефера, изучают возможности инвестирования, задумываются о своем финансовом будущем. И, все же, новички продолжают мыслить шаблонами, навязанными им учителями (в зависимости от того, кто их обучает).

Одно из самых популярных заблуждений: кредит на приобретение потребительских товаров – это плохо, а на развитие бизнеса – это хорошо.

Уровень «2»

Люди из этой категории продолжают свое самообразование. Они понимают, что долги, действительно, бывают «плохими» и «хорошими», но смотрят на них совершенно под другим углом. Оказывается, что и потребительский кредит может принести пользу, и бизнес кредит может быть совершенно бессмысленным. Все дело в том, какой финансовый результат вы получите в итоге.

Сравнив все возможные варианты (с кредитом или без него, с различными видами кредитов), можно посчитать в каком случае денег стало больше.

Сравните альтернативы:

— Вывести средства, которые в инвестиционном портфеле приносят 20% в год, или получить ипотечный кредит под 15%.

— Взять кредит для развития своего бизнеса под 24% или обойтись без него, учитывая, что рентабельность составляет 18%.

Именно сравнение различных альтернатив кредитования является работой консультантов, и многие крупные бизнесмены обращаются к их профессиональной помощи.

Уровень «3»

Это уровень инвестора. Эта категория людей знает, что один и тот же кредит бывает и «плохим», и «хорошим». Все зависит от ситуации. Об этом не пишут в учебниках для новичков, но дело обстоит так.

Покупая в рассрочку, скажем, компьютер, одновременно можно откладывать деньги на карту под 10% годовых. В итоге получится, что мы заплатим за товар меньше, ведь разница покроется за счет процентов.

Кредит – это лишь инструмент. Мы сами решаем, будет ли он плохим или хорошим. Что для этого нужно? Повышать свою финансовую грамотность и переходить на следующий уровень.

Как правильно регулировать собственные расходы

Расходы чем – то схожи с диетой: все хотят умеренности, но не каждый может ее достичь. Накопления не принесут дохода, если предварительно не контролировать свои расходы. Делать это не так просто, но если освоить данную «науку», то половину пути к финансовому благополучию вы преодолеете. Вы наглядно увидите свое финансовое состояние, после чего сможете предпринять правильные действия.

В чем сложность

Отказывая себе во всем в течение месяца, в конце концов, трудно не сорваться и не потратить лишнего. Метод «единичной экономии» не стабилизирует ваши расходы, а привычка экономить вам очень пригодится. Существуют причины, которые мешают нам экономить:

- Если мы тратим деньги, то демонстрируем свои успешность и великодушие. В случае экономии, чувствуем себя неудачниками.

- Контроль личных расходов – утомительная работа: все покупки под запись. Но есть и хорошая новость: минимальный необходимый срок регистрации затрат – один месяц.

Главное в этом деле – мотивация. Всегда помните о том, что от контроля расходов зависит ваше состояние в старости или возможность для вашего ребенка обучаться в ВУЗе. Но руководить финансами не получится в случае отсутствия контроля над ними. Поэтому для начала нужно научиться считать свои расходы.

Расчет

Для начала нужно определить, чем вы чаще всего расплачиваетесь: наличными или электронными деньгами? Второй вариант довольно прост: банк ведет учет ваших личных денежных средств, в то время как вы расплачиваетесь банковской картой.

Если банкам вы не доверяете и пользуетесь наличными, то подсчет расходов будет трудоемким. Каждую покупку вам необходимо заносить в блокнот. В таком случае вносите заметки на гаджет или смартфон, настройте удобный для вас доступ и вносите каждую покупку, оплату коммунальных платежей или поход в кафе.

Лучше всего установить специальное приложение для учета личных расходов, и тогда они будут у вас как на ладони. Мы выбрали восемь самых распространенных приложений, которые помогут вам продуктивно распоряжаться финансами:

- EasyCost – приложение не требует регистрации и доступа к сети;

- M8 – my money. My way – удобный «круговой» интерфейс, который наглядно показывает, куда вы тратить большую часть денег;

- Money – Emoticon – оснащен кнопкой «смайлик», нажимая на которую вы по настроению «смайла» видите, как вы распоряжаетесь ведете расходами: хорошо, удовлетворительно или плохо;

- Money Care – существует система подсказок для новичков, но даже с ней быстро разобраться у вас не получится;

- Daily Budget – приложение не даст вам себя обмануть, программа будет напоминать о занесении расходов;

- Moni – предусмотрены советы для «чайников» и возможность защиты ПИН – кодом;

- «Легкие покупки» — приложение удобно своим минимализмом;

- «Финансовый счетчик» — возможность создания нескольких счетов: наличного и безналичного.

Не забывайте пересматривать собственные расходы хотя бы раз в полгода, потому что цены растут и оставаться в рамках будет сложнее, особенно если не будет расти ваша заработная плата.

В скором времени вы привыкнете отслеживать затраты и легко сможете удерживать себя в пределах дозволенной суммы.

4 шага к грамотному домашнему бюджету

Самый главный секрет грамотного домашнего бюджета: не тратить больше, чем зарабатываешь. Этой аксиомы, а также советов журнала The Motley Fool мы и будем придерживаться.

Для начала проведем подготовительные мероприятия. Наша цель — составить рабочую систему ежедневных расходов. Заметим, что сюда не включается содержание жилья или приобретение страхового полиса.

- Исследуем наши расходы

Самое важное — понять, куда уходят наши деньги. Если не разобраться в этом вопросе, невозможно будет составить реалистичный бюджет и в конце концов вся наша затея провалится.

Наша задача — распределить ежемесячные расходы по категориям: продукты питания; услуги связи и интернета; транспорт и т.д. Фотографируйте все свои чеки из магазина на камеру смартфона. Главное — делать это сразу, а не откладывать на вечер. Чтобы не проделывать большую работу в конце месяца, подведите итоги по тратам раз в неделю.

- Воображаем поход в магазин.

Отнеситесь к этому упражнению серьезно. Возьмите ручку и бумагу. Напишите список покупок и трат на 3-6 месяцев. Это могут быть как реальные товары, так и финансовые планы, например, погашение кредита. Составьте список трат на период 1-5 лет.

Теперь у вас готов краткосрочный и долгосрочный план. Каждый раз, когда вы попадаете в магазин, вспоминайте эти списки. Это убережет вас от незапланированных расходов. Эффект будет сильнее, если в списке будут траты, которые вас порадуют или улучшат качество жизни.

- Делаем нехитрые вычисления

Выберете любой элемент из долгосрочного списка. Установите срок покупки и посчитайте, сколько вам нужно ежемесячно откладывать. Для этого стоимость покупки разделите на количество месяцев, оставшихся до срока покупки.

- Накапливаем сбережения на автомате

У вас уже есть полное представление о вашем бюджете, а также план. Самое время начать движение к намеченной цели. Чтобы вам было легче копить, держите средства в труднодоступном месте. Для начала вполне подойдет сберегательный вклад в банке. Вам нужно настроить автоматический перевод средств на этот счет. Для этого воспользуйтесь интернет-банкингом.

Важно, чтобы к счету не была бы привязана банковская карта. Еще лучше разместить средства на депозите — риск потерять проценты убережет вас от преждевременного снятия денег.

Этот метод подойдет для того, кто получает фиксированный доход. Чтобы у вас все получилось, не делайте план слишком жестким. Оставляйте себе возможность маневрировать, например, с помощью статьи «непредвиденные расходы» или «для себя любимого».

Советы по сбережению денег

- Имейте как можно больше мобильных средств. Вы не можете быть уверены, что кризис не ударит по финансовому благополучию вашего работодателя или вашему бизнесу, отняв у вас существенную долю источника дохода. Скорее займитесь увеличением вашего денежного запаса, который будет всегда кстати.

- Разложите активы по валютам: рубли для ежедневных затрат, иностранную валюту в качестве сбережений. Возникает следующий вопрос: евро или доллар? Исторически сложилось так, что в кризис доллар стабильней. Но есть еще одна многообещающая валюта, способна обезопасить от политических рисков – китайский юань. И не стоит останавливаться на одной валюте, а лучше иметь портфель различных вариантов, т.е. диверсифицировать его.

- При любой ситуации инфляция будет расти, в наихудшее время она взлетит молниеносно. Товары продолжительного пользования, особенно иностранные, будут постоянно подниматься в цене, поэтому не откладывайте в долгий ящик задуманную покупку. Дешевыми будут разве что товары «second hand» с вторичного рынка.

- Стоит ли брать ипотеку? Если брать во внимание одни ставки, то в кризис они заметно вырастут. В пору «переворота» вам не захочется брать ипотеку, попадая в новые долги.

- Инвестиции как способ сохранения личных доходов. Важен не процент доходности, а уровень безопасности хранения сбережений. Если вы до сих пор не знакомы с возможностями и достоинствами инвестирования, то есть повод сделать это сегодня.

Внимание! Информация, представленная в статье, не является призывом или рекомендацией к действию. Принимая решение совершать торговые операции на финансовых рынках, вы в полной мере осознаёте и принимаете на себя все риски.