Формирование инвестиционного портфеля — важная задача для каждого инвестора и решающее условие будущего успеха на фоновом рынке. Инвестиционный портфель почти как обычный кошелек, где лежат деньги. Только в нём находятся разные финансовые инструменты, а не купюры.

- Что такое инвестиционный портфель

- Виды портфельных инвестиций

- Как цель и срок инвестирования влияют на наполнение портфеля

- Принцип формирования портфеля инвестиций

- Риски

- Диверсификация

- Ликвидность

- Доступность

- Ребалансировка инвестпортфеля

- Выбор инвестиционных инструментов

- Примеры базовых вариантов портфелей

- Портфель для защиты

- Портфель для дохода

- Портфель для роста

- Заключение

Что такое инвестиционный портфель

Инвестиционный портфель — это принадлежащий инвестору набор финансовых инструментов, направленный на сохранение и увеличение денежных средств. Такой набор может состоять из акций, облигаций, ПИФов и других инструментов. Они отличаются не только базовыми характеристиками, но также уровнем риска и доходностью. Как правило, чем выше риск, тем выше потенциальная доходность. Например, наиболее подвержены риску инвестиции в акции молодых компаний. Самыми низкорисковыми считаются государственные облигации (ОФЗ).

Отцом теории портфельного инвестирования стал Гарри Марковиц. В 1952 году он опубликовал статью о распределении активов в портфеле с учетом рисков «Выбор портфеля» (Portfolio selection). На тот момент его идеи казались настолько революционными, что даже не признавались как экономические. В 1990 году он получил Нобелевскую премию по экономике за свой вклад в развитие инвестиционных стратегий.

Портфельная теория Марковица основана на математическом подсчете соотношений доходности и рисков и формировании из них разнообразных портфелей. Как правило, подобные формулы используют профессиональные трейдеры, чтобы спрогнозировать наиболее оптимальный вариант для решения задач инвестора.

Портфельное инвестирование не предполагает непосредственное участие в работе компаний. Инвестор получает прибыль в виде дивидендов или роста стоимости акций. Это отличие основной характеристики портфельных инвестиций от прямых, когда владелец пакета акций принимает активное участие в управлении компанией. В основе портфельного инвестирования лежит приобретение и удержание в собственности на долгосрочную перспективу ценных бумаг, выпущенных различными эмитентами.

Частным инвесторам доступны два способа вложения денег:

- Передача финансов в доверительное управление профессионалам рынка.

- Самостоятельное портфельное инвестирование.

Портфельные инвестиции осуществляются в виде передачи денежных средств в выбранные вкладчиком объекты. Минус самостоятельных капиталовложений – риск потери финансовых вложений. Риски можно свести к минимуму, если использовать консервативный подход – однако в этом случае прибыль будет ниже ожидаемого уровня.

К достоинствам самостоятельного инвестирования относят:

- Получение пассивного дохода в виде дивидендов.

- Минимальный порог входа – от 50 тысяч рублей.

- Самостоятельное управление собственными вложениями.

- Минимальные требования.

- В простейшем случае достаточно воспользоваться смартфоном или планшетом.

Виды портфельных инвестиций

При составлении портфеля необходимо определить конечную цель и, исходя из этого, собрать активы. Портфели могут различаться по уровням риска, формату доходности, срокам, форматам вложений.

Классификация портфельных инвестиций зависит от степени риска. В той или иной степени подобным делением пользуются практически все компании, связанные с вложением денежных средств в ценные бумаги:

- Агрессивный портфель. В него входят акции компаний. Степень риска зависит от того, какие акции выбирает портфельный инвестор. Если предприятия входят в третий эшелон, портфель относится к высокорискованным, но при этом может принести наибольшую прибыль. При вложениях в «голубые фишки» риск и прибыль ниже. Примерная доходность может составить 15−25 %. Исторические данные говорят о том, что за всяким периодом бурного роста следует резкий спад, который впоследствии может вылиться в многолетний процесс восстановления. И, если инвестор не готов долго терпеть просадки своего портфеля, ему придется продавать его со значительным убытком. А ждать восстановления порой приходится очень долго.

- Умеренный портфель. В него входят акции и облигации. Такие инвесторы готовы к небольшому риску. Их портфель содержит больше акций (обычное соотношение примерно 50/50), причем они могут быть из более рискованных отраслей. Прибыль такого портфеля может составлять 10−15 %.

- Консервативный портфель. Портфель с минимальными рисками, включающий в себя в основном облигации, в том числе евро. Акций в таком портфеле будет немного (примерное соотношение 80/20), все они принадлежат крупным стабильным компаниями. Возможная прибыль от таких инвестиций составит 5−10 % годовых.

Подобное деление обусловлено тем, что даже в случае банкротства эмитента выплаты по облигациям считаются приоритетными. Выплаты по акциям производятся по остаточному принципу, в последнюю очередь.

Если использовать признак соотношения доходности и риска, то здесь выделяют несколько вариантов:

- портфель роста — включает быстро и активно растущие акции;

- портфель компаний, которые пока недооценены на рынке — чтобы сформировать такой портфель, необходимо оценить реальную рентабельность компании, ее состояние, для этого используют разные мультипликаторы;

- портфель минимального риска — включает те активы, которые приносят пусть небольшой, но стабильный доход, например, дивидендные акции, облигации, депозиты;

- сбалансированный всесезонный портфель — состоит в равной степени из таких крайне стабильных бумаг, как государственные облигации, а также активов с высоким риском, как опционы. Балансировка помогает сохранять стабильную доходность в любой сезон на рынке;

- индексный портфель — составляется из ценных бумаг, входящих в определенный индекс, такой формат удобен и своими предсказуемыми риском и доходностью, которые полностью следуют за рынком, и широкими возможностями инструментов — чтобы не покупать отдельные бумаги, можно вкладываться в индексные ETF.

По способу получения дохода:

- Дивидендный, купонный или комбинированный портфель. В него можно включать те ценные бумаги, которые приносят регулярную прибыль. Например, дивидендные аристократы выплачивают своим акционерам прибыль несколько раз в год и стабильно.

- По облигациям регулярно начисляются купоны.

- Портфель роста. Ценные бумаги подбираются с учетом перспектив их роста. Когда портфель вырастет в цене, инвестор сможет его продать, если его цель заключается в получении определенной прибыли в определенный срок.

Нет классического портфеля. У каждого инвестора он свой и зависит от конкретных целей и требований.

Как цель и срок инвестирования влияют на наполнение портфеля

Основная ошибка, из-за которой инвесторы-новички могут остаться недовольны своим результатом, — неправильная постановка финансовой цели и сроков. Чаще всего они ставят размытую цель вроде «хочу получить больше, чем вложил».

Нужно, чтобы сначала была цель. Ведь фактически все средства в конечном итоге нужны именно для достижения этой цели: например купить машину, оплатить образование, обеспечить финансовую подушку. Начинать инвестировать нужно только после того, как будет определена цель.

Если вы только начинаете инвестировать, то не стоит сразу ставить глобальные цели. Лучше выделить небольшую сумму на «эксперименты», чтобы попробовать простые инструменты. А уже потом поставить конкретные материальные цели и вложить больше денег.

После того как вы поставили цель, можно рассчитывать сроки, необходимые для её достижения. Это тоже важно. Например, срок на покупку нового автомобиля — год, а на финансовую подушку к пенсии — 15 лет. От сроков зависит, какими активами наполнять инвестпортфель.

Чем длиннее период, тем больший процент ценных бумаг можно держать в акциях: даже если они подешевеют в какой-то момент, будет время на то, чтобы дождаться их повторного роста.

Но если вы понимаете, что скоро вам понадобится какая-то сумма из вложенных инвестиций, то в портфеле должны лежать более низкорисковые инструменты. А иначе появится вероятность не получить ту самую необходимую конкретную сумму.

Под каждую финансовую цель имеет смысл составлять свой портфель.

Принцип формирования портфеля инвестиций

Инвестор вкладывает деньги в ценные бумаги различных проектов и предприятий, обеспечивая себе постоянный доход. При формировании портфеля соблюдается ряд принципов:

- Безопасность капиталовложений.

- Стабильность выплат.

- Ликвидность капиталовложений.

Риски

Инвестирование – это риск. Всегда есть вероятность того, что компания обанкротится, даже если внешне она выглядит надежной. Присутствует риск затяжного кризиса или иной чрезвычайной ситуации.

Главные риски портфельного инвестирования:

- Составление неэффективного портфеля. Если ценные бумаги при формировании были выбраны неверно, это приведет к потере всего капитала. Например, следует с осторожностью подходить к предложениям от малоизвестных компаний, только что появившихся на рынке: они могут как «выстрелить», так и обанкротиться в среднесрочной перспективе.

- Покупка или продажа ценных бумаг в неправильное время. Например, если акции покупались по пиковой цене, а продаются на спаде.

- Расходы, затрагивающие как компанию, так и акционеров. Они возникают в момент перерегистрации и получения лицензии и ценных бумаг компанией-эмитентом.

- Риск ликвидности. Происходит из-за возможности появления убытков после продажи актива.

- Уровень инфляции. Темпы роста инфляции оказывают прямое воздействие на рынок ценных бумаг. Слишком высокий уровень инфляции приводит к негативным последствиям.

- Резкое изменение процентной ставки. Как и иные резкие колебания на рынке. Любое из них негативно отражается на стоимости ценных бумаг, входящих в инвестиционный портфель.

- Иные риски.

В портфель включаются ценные бумаги с различными видами риска. Нужно понять, как работает бизнес, какие факторы влияют на функционирование компании, и, как следствие, на стоимость акций. Дальше принимается решение, устраивает ли вкладчика подобная зависимость.

Полностью избежать рисков невозможно, но их выбор должен быть предельно осознанным.

Еще один способ минимизации рисков – приобретение ценных бумаг с противоположными рисками. Например, есть такой показатель, как курс валют. Один эмитент начинает зарабатывать от роста доллара, другой эмитент – терять. И наоборот. Приобретя акции обеих компаний, инвестор может застраховаться от риска потерь при изменении курса.

Диверсификация

Диверсификация в портфельных инвестициях – это ситуация, при которой в портфеле не доминирует какой-то один инструмент. В диверсифицированном портфеле инструменты подбираются таким образом, что вероятность остаться в минусе ниже, чем риск проиграть по отдельному инструменту.

Диверсификация позволяет уменьшить воздействие всех внешних и внутренних рисков на прибыль, независимо от того, что вызвало эти риски – действия со стороны государства, экономический кризис или текущая ситуация в отрасли.

При сборе диверсифицированного портфеля важно понимать, что инструменты не просто должны быть разными. Они не могут зависеть от одного показателя. Можно купить ценные бумаги десятка компаний из нефтегазовой, горнодобывающей, металлургической отрасли. На первый взгляд, это будут разные компании, но все они будут зависимы от единого фактора, например, рынка сбыта. Если рынок сбыта у всех компаний один, портфель нельзя назвать диверсифицированным.

Например, компании НЛМП и Газпром, экспортеры стали и газа. НЛМК реализует почти 40% стали в США и страны Европы, Газпром – около 60% газа в страны Европы и СНГ. В 2018 году в США была введена пошлина на импорт стали. Если Европа по каким-то причинам откажется от закупок стали и газа у российских поставщиков, акции обвалятся.

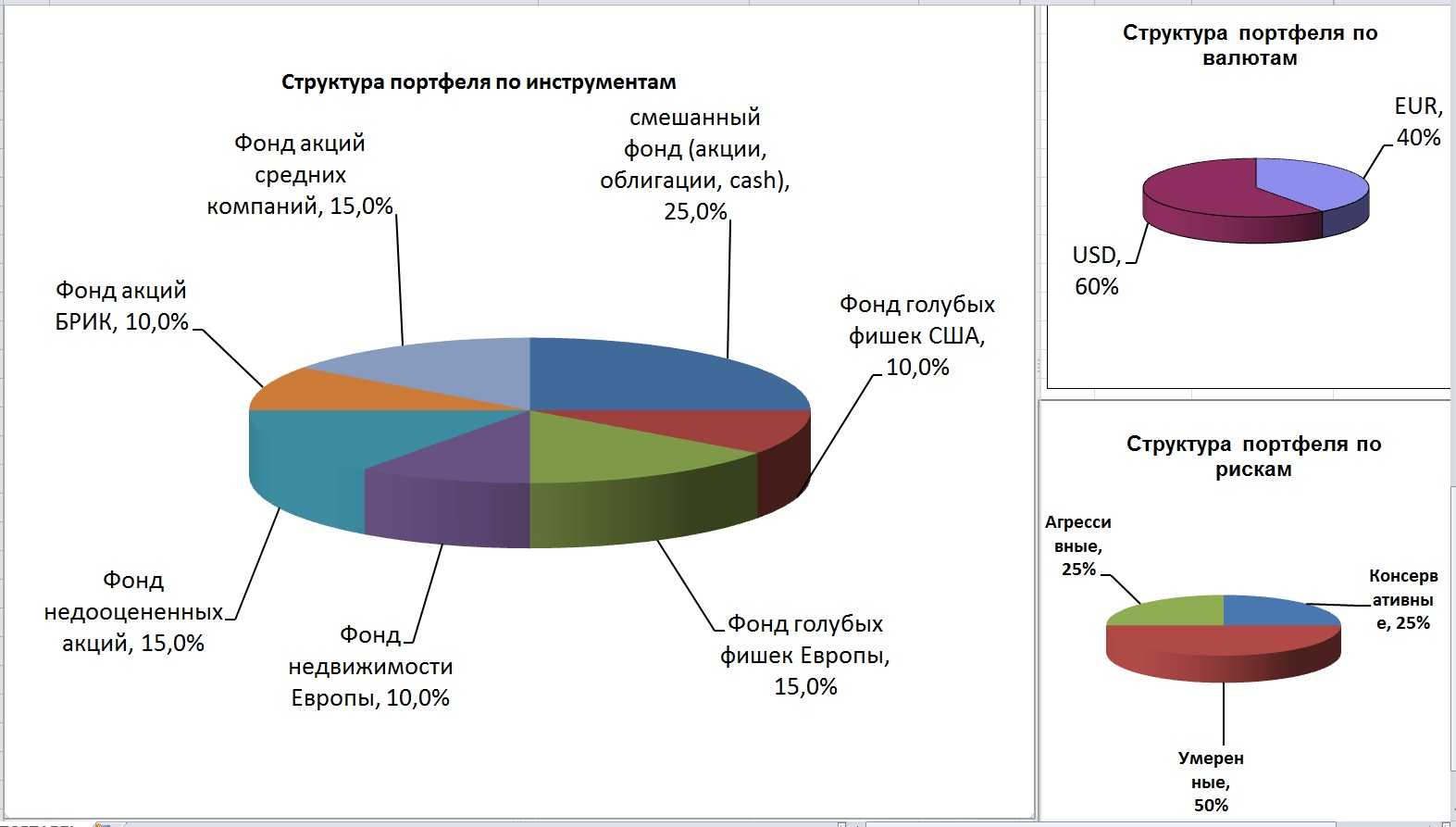

Диверсификация (распределение) по классам активов. Капитал нужно распределять по разным классам активов — акции, облигации, драгметаллы и даже недвижимость.

Таким образом, риск потерять вложенные деньги зависит:

-

От типа активов — например, акции обычно более рискованны по сравнению с облигациями. Поэтому инвестор, чей портфель состоит в основном из облигаций, рискует меньше.

-

От надёжности компаний — нужно учитывать риски компании, в которую вкладываются деньги, и снижать их, покупая акции и облигации разных компаний. Так, облигации какого-то неизвестного химзавода, находящегося где-то на краю света, более рискованные, чем облигации федерального займа (ОФЗ).

А ещё играют роль пропорции, в которых собран портфель.

Кроме диверсификации по типам активов и секторам экономики, можно также раскладывать финансы по разным странам и валютам. Однако, здесь стоит помнить о дополнительной налоговой нагрузке, которая появляется при инвестировании в иностранной валюте.

Серьезные известные инвесторы делают свои портфели публичными, что позволяет ориентироваться на их стратегию, учиться на ней, а также отдавать предпочтение компаниям, которые имеют в числе своих инвесторов Уоррена Баффета или Билла Гейтса.

Ликвидность

Портфельные инвестиции отличаются высокой ликвидностью. Инвестор практически в любой момент может продать свои активы и покинуть рынок. Здесь возникает одно неудобство: стоимость пакета ценных бумаг, который инвестор выставляет на рынок, не всегда позволяет покрыть расходы.

Любая негативная информация может вызвать массовый выброс акций на рынок, что в свою очередь приводит к падению их стоимости. В сложных случаях это может повлечь за собой даже биржевой кризис.

Чтобы избежать возможных потерь, необходимо отслеживать стоимость всех финансовых инструментов, входящих в инвестиционный портфель, и быть в курсе всех событий для оперативного принятия решения о продаже активов.

Среди особенностей портфельного инвестирования можно выделить среднюю доходность при среднем риске: даже если стоимость одного или двух инструментов уйдет ниже номинала, сохраняется вероятность того, что портфель в целом останется прибыльным.

Доступность

Существенное достоинство портфельного инвестирования – доступность. Чтобы стать участником рынка не требуется ни специализированное образование, ни опыт, ни миллионные вложения.

Для входа достаточно приобрести одну ценную бумагу. Не всегда начинающие инвесторы могут самостоятельно рассчитать оптимальное соотношение между ценными бумагами в одном портфеле.

При небольших суммах это не критично: достаточно приобрести по 3-5-10 акций от ведущих компаний.

Если же планируется длительная работа на рынке, стоит обратиться к финансовому советнику, который поможет составить инвестиционный портфель для реализации поставленных целей.

Ребалансировка инвестпортфеля

Инвестору периодически нужно проводить ребалансировку своих портфелей. Требуется это, чтобы восстановить исходный баланс пакета бумаг, который изменился из-за подорожания одного или нескольких активов.

Например, ваш портфель состоит на 30% из дивидендных акций, 30% облигаций и 40% индексных фондов. За полгода облигации подорожали и их доля в портфеле увеличилась. Требуется продать часть облигаций и докупить других активов, чтобы восстановить баланс портфеля.

Некоторые специалисты рекомендуют проводить ребалансировку не чаще одного раза в полгода, поскольку операции с бумагами приводят к дополнительным затратам на комиссии брокерам.

Таким образом можно ориентироваться либо по времени и проводить ревизию портфелей с конкретной периодичностью, либо на порог изменения баланса и проводить ребалансировку, когда один актив станет больше своей пропорции, например, на 10% или 15%.

Выбор инвестиционных инструментов

Мы уже разобрали ключевые пункты, на которые стоит обращать внимание при составлении портфеля, однако этого недостаточно. Чтобы осознанно выбирать инструменты для инвестирования и достигать необходимых результатов, важно знать еще несколько правил:

- Не тратьте все деньги на покупку акций. Для начинающих инвесторов такой подход может оказаться весьма рискованным, так как стоимость акций сильно зависит от изменений в экономике и может резко меняться.

- Не стоит доверять всему, что говорят. Акции, о которых говорят везде и всюду, могут быть слишком переоценены, то есть продаваться намного выше их реальной стоимости. Мы советуем самостоятельно изучать финансовые показатели компании: динамику выручки и чистой прибыли, количество денежных средств на счете компании, наличие задолженностей и факторы роста.

- Не стоит спекулировать. Спекуляции предполагают получение дохода за счет изменения стоимости актива в краткосрочном периоде. Например, вы купили акцию за 10 рублей и ожидаете, что через пару дней ее цена вырастет до 12 рублей. Однако на практике бумага может сильно «просесть» и тогда вам придется закрывать сделку с убытком или ждать неопределенное количество времени до ее восстановления и возможного роста. Спекуляции требуют много сил, времени и специальных знаний и подходят более опытным инвесторам.

- Читайте аналитиков и проверенные источники информации, следите за новостями. Вы можете довериться мнению опытных инвесторов, найти на сайте брокера актуальные идеи и подборки перспективных бумаг. Так, на основании прогнозов и различных обзоров вы можете принять решение об инвестировании в тот или иной актив. Однако важно помнить, что только вы несете ответственность за свое решение и никто не может гарантировать вам на 100% будущий результат.

- Определите свой риск-профиль перед тем, как приступить к торгам . Это нужно, чтобы понять, какие инвестиционные инструменты подходят именно вам. Риск-профиль может быть, например, консервативным, рациональным или агрессивным. Пройти риск-профилирование можно у брокера.

Примеры базовых вариантов портфелей

Портфель для защиты

Альтернатива банковскому вкладу

Цель: защитить деньги от инфляции.

Как это работает: в защитный портфель нужно покупать облигации надёжных эмитентов, которые вы сможете держать до срока погашения.

Например, если вы инвестируете на 1 год, то ищите облигации со сроком истечения в течение 1 года. Если вы покупаете облигации через ИИС и планируете держать деньги на счету в течение 3 лет, то вы можете купить облигацию с погашением через 3 года.

Покупать облигации с более долгим сроком не имеет смысла, потому что при росте ставок в экономике такие облигации теряют в цене. Зачастую доходность таких облигаций незначительно отличается от облигаций с близким сроком погашения, а рисков намного больше.

Защитный портфель практически всегда будет выгоднее, чем банковский вклад.

Что купить: облигации федерального займа.

Доходность: 7-11% годовых.

Что дальше: в портфель также можно добавить облигации крупных надёжных эмитентов — доходность по ним обычно выше. А если хотите немного повысить доход, добавьте 10-15% облигаций от более мелких компаний. Состав портфеля рекомендуется пересматривать 1-2 раза в год, добавляя в портфель более доходные облигации.

Портфель для дохода

Альтернатива сдаче недвижимости в аренду

Цель: получать регулярный доход от инвестиций.

Как это работает: вы покупаете акции компаний, которые платят дивиденды.

При формировании доходного портфеля нужно помнить, что для вас главным является гарантия того, что компания будет выплачивать дивиденды. Изучите компанию, поймите, зачем компания платит дивиденды, и кто основной получатель её дивидендов.

Например, МТС — компания, которая регулярно платит высокие дивиденды. Основным владельцем МТС является АФК «Система». У АФК «Система» есть высокий долг, который компания должна выплачивать. Поэтому, дивиденды от МТС нужны «Системе». Значит, с большой долей вероятности МТС продолжит выплачивать дивиденды и в будущем.

Если у компании есть два типа акций — обычные и привилегированные — нужно изучить, сколько дивидендов начисляется на каждый вид акций. Как правило, на обычные и привилегированные акции начисляются одинаковые дивиденды, но привилегированные акции стоят дешевле. В таком случае, лучше покупать именно префы.

Главное преимущество доходного портфеля над доходной недвижимостью — ликвидность. В случае необходимости, акции и облигации можно продать за несколько минут с небольшими комиссиями. Чтобы продать объект недвижимости, необходимо подготовить много документов, нанять риелтора, тратить время на совершение сделки — и даже в этом случае продажа может занять несколько месяцев. Ещё один плюс финансовых инструментов — отсутствие простоя. Недвижимость может пустовать несколько месяцев и даже лет — в то время, как доходы от акций и облигаций более предсказуемы.

Что купить: короткие облигации федерального займе, облигации крупных эмитентов, акции компаний, которые регулярно платят дивиденды.

Доходность: 8-15% годовых.

Что дальше: высокие дивиденды не значат, что акция не обесценится. Стоимость акции может значительно меняться в течение коротких промежутков времени. Поэтому доходный портфель должен быть долгосрочным вложением сроком от 3 лет, чтобы минимизировать влияние сиюминутных ценовых скачков. Рекомендуется пересматривать состав портфеля 2-4 раза в год после выхода отчётностей компаний.

Портфель для роста

Альтернатива покупке структурных продуктов и ПИФов

Цель: рост инвестиций.

Как это работает: как показывает история, инвестиция в индекс широкого рынка — это лучший способ заработать на рынке акций.

Одно из преимуществ портфеля для роста — в том, что управление таким портфелем не займёт много времени. Из минусов — рынок волатилен и, скорее всего, на некоторых отрезках времени инвестиции покажут отрицательную доходность. Поэтому лучше всегда держать запас наличности, чтобы можно было увеличивать вложения на просадках.

Лучшая стратегия для инвесторов в индекс — «купить и забыть». Желательно инвестировать в такой портфель на долгий срок — от 5 лет.

Что купить: ETF на индекс или акции компаний в соответствии с их весом в индексе.

Доходность: 21% годовых — это средняя доходность российского рынка акций за последние 10 лет с учётом дивидендов.

Что дальше: если у вас есть больше времени, чтобы разобраться в инвестировании, можете выделить часть бюджета на покупку компаний с перспективой роста. Например, за последние 5 лет акции Татнефти прибавили 263% без учёта дивидендов — это около 30% годовых.

Главное на рынке — не поддаваться эмоциям и следовать выбранной стратегии. Фондовый рынок вознаграждает терпение и холодный расчёт. Как сказал Уоррен Баффет, один из величайших инвесторов современности: «Рынок — место, где деньги переходят от более активных к более терпеливым».

Заключение

Хорошо диверсифицированный инвестиционный портфель – залог долгосрочной прибыли от работы на бирже. Чтобы его построить, сначала нужно выбрать подходящее именно для вас и вашей ситуации распределение активов разных типов. Затем, нужно разбить их на подтипы для лучшего контроля рисков.

После создания портфеля необходимо периодически проводить переоценку распределения активов внутри него и соответственно ребалансировать портфель. При этом анализировать нужно множество факторов, в том числе и возможные налоговые выплаты по итогам совершения операций.

Внимание! Информация, представленная в статье, не является призывом или рекомендацией к действию. Принимая решение совершать торговые операции на финансовых рынках, вы в полной мере осознаёте и принимаете на себя все риски.

Источники: https://quote.rbc.ru/dict/Portfolio; https://www.gd.ru/articles/11643-portfelnye-investitsii; https://school.vtb.ru/lessons/pervye-shagi-na-birzhe/investitsionnyy-portfel-chto-eto-zachem-nuzhen-i-kak-sostavit/; https://zen.yandex.ru/media/bcs_broker/investicionnyi-portfel-dlia-nachinaiuscih-603f68118da63757af4826c8; https://place.moex.com/useful/portfolio?list=strategii