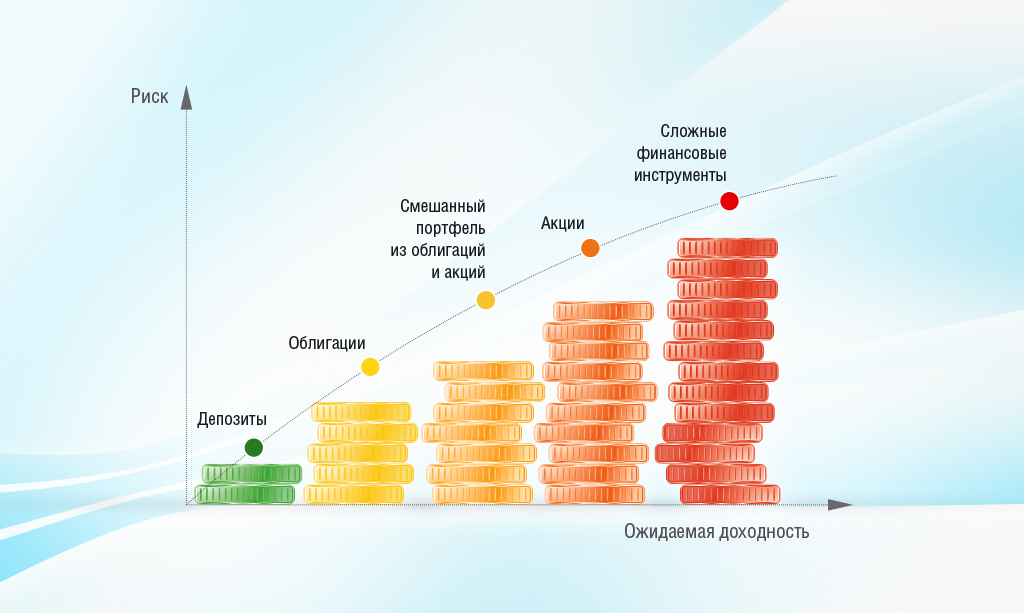

На фондовом рынке компании могут привлекать капитал, продавая свои акции инвесторам, а инвесторы могут приобретать акции компаний, ожидая получения дохода от роста стоимости акций и дивидендов. Облигации, с другой стороны, являются долговыми инструментами, которые компании используют для привлечения средств на финансирование своих проектов. Облигационный рынок – это рынок облигаций, на котором происходят операции по покупке и продаже облигаций.

Фондовый рынок имеет свои особенности и риски, и перед инвестированием в него необходимо провести свой анализ и изучить всю доступную информацию о компаниях и ценных бумагах, в которые вы собираетесь инвестировать.

Облигации являются популярным инвестиционным инструментом по нескольким причинам:

- Стабильность доходности: облигации обычно обеспечивают более стабильный доход, чем акции или другие инвестиционные инструменты. Это связано с тем, что облигации выплачивают фиксированный процентный доход (купонный доход) в течение всего срока их действия, а также возвращают номинальную стоимость в конце срока. Таким образом, инвесторы могут прогнозировать свой доход от облигаций с большой точностью.

- Низкий уровень риска: облигации обычно считаются менее рискованным инвестиционным инструментом, чем акции. Облигации являются долговыми инструментами, а значит, владелец облигации является кредитором компании или государства, которое выпустило облигацию. Это означает, что облигации имеют приоритет при выплате долгов перед акционерами в случае банкротства эмитента.

- Разнообразие: на рынке существует множество видов облигаций, которые могут отличаться по сроку действия, кредитному рейтингу эмитента, купонной ставке и другим параметрам. Это позволяет инвесторам выбирать облигации, которые лучше всего соответствуют их инвестиционным потребностям и рискам.

- Ликвидность: облигации могут быть легко куплены и проданы на рынке, что делает их более ликвидными, чем некоторые другие инвестиционные инструменты. Ликвидность позволяет инвесторам быстро продать свои облигации, если это необходимо, и получить доступ к своим инвестиционным средствам.

- Доходность: облигации могут предоставлять инвесторам высокую доходность, особенно в условиях низких процентных ставок. Если купонные ставки на рынке повышаются, цена облигации может понизиться, но это также может означать, что инвесторы могут купить новые облигации с более высокой купонной ставкой.

Рассмотрим подробнее что такое облигация и как ее выбрать на фондовом рынке.

- Основы облигаций

- Что такое облигация

- Как работают облигации

- Основные типы облигаций

- Как выбрать облигации

- Различные критерии для выбора облигаций (доходность, рейтинг)

- Как учитывать риски при выборе облигаций

- Какие инструменты используются для покупки и продажи облигаций

- Советы для инвесторов, которые хотят инвестировать в облигации

Основы облигаций

Что такое облигация

Облигация — это долговой ценный бумага, которую эмитент (обычно компания или государство) выпускает на рынок с целью привлечения дополнительного финансирования. При покупке облигации инвестор становится кредитором эмитента и получает право на получение фиксированного дохода (купонного дохода) в течение срока действия облигации и возврата номинальной стоимости облигации в конце срока ее действия.

Таким образом, облигация представляет собой долговое обязательство, которое эмитент обязуется выплатить инвесторам в соответствии с условиями, указанными в документе, называемом облигационным проспектом. Этот документ содержит подробную информацию о купонной ставке, сроке действия, условиях погашения и других параметрах облигации.

Облигации могут выпускаться как компаниями, которые хотят привлечь дополнительные средства для расширения своего бизнеса или финансирования своих проектов, так и правительствами, которые нуждаются в дополнительном финансировании своих бюджетных расходов. Купоны по облигациям выплачиваются обычно ежеквартально или ежегодно и зависят от купонной ставки, которая определяется при выпуске облигации. Стоимость облигации может колебаться на протяжении ее срока действия в зависимости от изменения процентных ставок на рынке, рейтинга кредитного риска эмитента и других факторов.

Как работают облигации

Работа облигаций заключается в том, что эмитент выпускает облигации на рынок, и инвесторы покупают их. Купленная облигация представляет собой долговое обязательство эмитента перед инвестором, и эмитент обязуется выплачивать ежегодный или ежеквартальный купонный доход, который является фиксированным при выпуске облигации.

Облигации могут иметь различный срок действия, который определяется при выпуске. По истечении этого срока эмитент должен погасить облигации и вернуть инвесторам их номинальную стоимость. В случае если облигации выпускаются без фиксированного срока погашения, то эмитент может погасить их в любое время.

Цена облигации может колебаться на рынке в зависимости от процентных ставок, кредитного рейтинга эмитента, длительности срока облигации и других факторов. Если процентные ставки на рынке возрастают, то цена облигации может понизиться, потому что инвесторы могут получить более высокий доход, покупая другие ценные бумаги с более высокими процентными ставками. Обратно, если процентные ставки на рынке снижаются, то цена облигации может увеличиться, так как инвесторы будут заинтересованы в приобретении облигаций с более высокими купонными доходами.

В целом, облигации считаются более стабильным и предсказуемым инвестиционным инструментом по сравнению с акциями.

Облигации могут обеспечивать инвесторам фиксированный доход, а также защиту от колебаний цен на рынке, что делает их популярным инвестиционным инструментом для тех, кто ищет более консервативные способы инвестирования.

Основные типы облигаций

Существует несколько основных типов облигаций, которые отличаются по условиям выпуска и другим характеристикам. Рассмотрим наиболее распространенные типы облигаций:

- Корпоративные облигации: это облигации, выпущенные частными компаниями для привлечения капитала. Купоны по этим облигациям обычно выше, чем по государственным облигациям, однако такие облигации обычно имеют более высокий уровень риска. Корпоративные облигации могут быть краткосрочными (сроком до 5 лет) или долгосрочными (сроком до 30 лет или более).

- Государственные облигации: выпускаются правительством и обычно считаются более надежными, чем корпоративные облигации. Государственные облигации могут быть выпущены на срок от нескольких месяцев до нескольких десятилетий.

- Муниципальные облигации: выпускаются муниципалитетами (городами, общинами) и часто имеют налоговые преимущества для инвесторов. Муниципальные облигации могут быть выпущены на срок от нескольких месяцев до нескольких десятилетий.

- Нулевые облигации: это облигации, которые не выплачивают проценты, но продаются по скидке по отношению к их номинальной стоимости. Нулевые облигации часто используются для защиты от инфляции или для создания диверсифицированного портфеля.

- Индексные облигации: это облигации, чья доходность зависит от изменения определенного индекса, такого как индекс цен на акции S&P 500 или индекс цен на товары. Инвесторы могут использовать индексные облигации для диверсификации портфеля и управления рисками.

Это лишь некоторые из основных типов облигаций, существует еще множество других разновидностей в зависимости от сферы эмитента, географического местоположения, срока выпуска и других характеристик. Некоторые из дополнительных типов облигаций включают:

- Конвертируемые облигации: это облигации, которые могут быть конвертированы в акции эмитента по определенной цене. Конвертируемые облигации могут быть привлекательны для инвесторов, которые ожидают роста цен на акции эмитента.

- Облигации с переменной ставкой: это облигации, у которых ставка процента изменяется со временем в соответствии с определенным индексом или другой переменной. Облигации с переменной ставкой могут быть привлекательны для инвесторов, которые хотят защитить свои инвестиции от изменений в процентных ставках.

- Первоочередные облигации: это облигации, которые имеют более высокий приоритет выплаты по сравнению с другими облигациями эмитента. Первоочередные облигации обычно имеют более низкий уровень доходности, чем другие облигации эмитента, но могут быть более безопасными.

- Облигации с правом приоритетного выкупа: это облигации, которые дают инвесторам право приоритетного выкупа перед другими облигациями эмитента. Облигации с правом приоритетного выкупа могут быть привлекательны для инвесторов, которые ищут более безопасные инвестиции.

- Облигации с низким кредитным рейтингом: это облигации, эмитенты которых имеют более низкий кредитный рейтинг. Такие облигации имеют более высокий уровень риска дефолта, но могут предлагать более высокий уровень доходности.

Каждый тип облигаций имеет свои уникальные характеристики и подходит для разных инвесторов и целей инвестирования. При выборе облигаций необходимо учитывать свои инвестиционные цели, рискотерпимость и другие факторы.

Как выбрать облигации

При выборе облигаций инвесторы обычно руководствуются различными критериями, чтобы оценить их потенциальную доходность и уровень риска.

Различные критерии для выбора облигаций (доходность, рейтинг)

Некоторые из основных критериев выбора облигаций включают в себя:

- Доходность: это один из самых важных критериев выбора облигаций. Инвесторы обычно стремятся найти облигации с наиболее высоким уровнем доходности, чтобы максимизировать свою прибыль. Однако, более высокий уровень доходности может быть связан с более высоким уровнем риска, таким как риск дефолта.

- Кредитный рейтинг: это оценка кредитоспособности эмитента облигации. Чем выше кредитный рейтинг, тем более надежным считается эмитент, что снижает вероятность дефолта. Инвесторы обычно стремятся выбирать облигации с высоким кредитным рейтингом, чтобы минимизировать риски.

- Срок погашения: это время, когда эмитент должен выплатить облигационный долг инвесторам. Срок погашения облигаций может варьироваться от нескольких месяцев до нескольких десятилетий. Инвесторы выбирают облигации с определенным сроком погашения в зависимости от своих инвестиционных целей, таких как получение дохода на короткий или долгий срок.

- Ликвидность: это способность инвестора быстро продать облигации на рынке. Облигации с высокой ликвидностью обычно более привлекательны для инвесторов, поскольку они могут быстро продать свои облигации, если это необходимо.

- Номинальная стоимость: это сумма, которую инвестор платит за облигацию. Инвесторы обычно выбирают облигации с разной номинальной стоимостью в зависимости от своих инвестиционных возможностей.

- Валюта: это валюта, в которой облигация была выпущена. Инвесторы выбирают облигации в той валюте, которая наиболее соответствует их инвестиционным потребностям.

- Интерес к выплатам процентов: это процентная ставка, которую эмитент облигации обещает выплатить инвестору. Некоторые облигации могут иметь фиксированную процентную ставку, а другие — изменяемую в зависимости от условий рынка. Инвесторы выбирают облигации в зависимости от своих инвестиционных потребностей и рисков, связанных с процентными ставками.

- Тип облигации: это характеристика облигации, определяющая ее правовой статус, структуру выплат и другие важные условия. Некоторые общие типы облигаций включают в себя государственные облигации, корпоративные облигации, муниципальные облигации, нулевые купоны и обеспеченные облигации. Каждый тип облигаций имеет свои особенности и риски.

- Рыночные условия: это текущее состояние рынка облигаций и его прогнозы на будущее. Инвесторы могут выбирать облигации в зависимости от текущего уровня доходности, уровня инфляции, ожидаемой стабильности экономики и других факторов, которые могут повлиять на их потенциальную доходность и риски.

Выбор облигаций может быть сложным процессом, и инвесторы должны тщательно оценивать различные критерии, чтобы принимать обоснованные инвестиционные решения.

Как учитывать риски при выборе облигаций

Хотя облигации могут считаться относительно более безопасными инструментами инвестирования, они также имеют свои риски. Некоторые из наиболее распространенных рисков, связанных с облигациями, включают в себя:

Риск кредитного дефолта: это риск того, что эмитент облигации не сможет выплатить проценты или основную сумму облигации в соответствии с договоренностями. Для снижения риска кредитного дефолта, инвесторы могут ориентироваться на облигации с более высоким кредитным рейтингом.

- Риск процентных ставок: это риск того, что изменение процентных ставок может привести к изменению стоимости облигации. Облигации с более длительным сроком погашения обычно имеют более высокий уровень риска процентных ставок.

- Риск инфляции: это риск того, что уровень инфляции может привести к уменьшению реальной стоимости дохода от облигаций. Для снижения риска инфляции, инвесторы могут рассмотреть облигации с фиксированной процентной ставкой.

- Риск ликвидности: это риск того, что инвестор может не смочь продать облигацию по выгодной цене из-за низкой ликвидности рынка. Для снижения риска ликвидности, инвесторы могут выбирать облигации с более высоким объемом торговли на рынке.

- Риск валюты: это риск того, что изменение валютных курсов может привести к изменению стоимости облигации. Инвесторы, которые инвестируют в иностранные облигации, могут столкнуться с этим риском.

Для снижения рисков, связанных с облигациями, инвесторы могут принимать во внимание различные факторы, такие как кредитный рейтинг, срок погашения, тип облигации и текущие рыночные условия. Также возможно диверсифицировать портфель, включая в него различные типы облигаций с разными сроками погашения и кредитными рейтингами.

Какие инструменты используются для покупки и продажи облигаций

Облигации можно купить или продать через различные инструменты и каналы, включая:

- Биржевые торги: на биржах ценных бумаг проводятся торги по облигациям, которые можно купить или продать через брокера. На биржах можно найти большое количество облигаций различных эмитентов, что обеспечивает большой выбор инвестиционных возможностей.

- Вторичный рынок: на вторичном рынке инвесторы могут купить или продать облигации, которые были выпущены ранее. Вторичный рынок может предложить более выгодные цены, чем на первичном рынке, где эмитенты выпускают новые облигации.

- Инвестиционные фонды: инвестирование в облигации может осуществляться через инвестиционные фонды, такие как облигационные фонды, которые инвестируют средства в портфель облигаций от имени своих инвесторов. Это позволяет инвесторам диверсифицировать свой портфель, минимизировать риски и получать доход от инвестирования в облигации.

- Оферты от эмитента: инвесторы также могут получать предложения от самих эмитентов облигаций, которые могут предлагать облигации напрямую, без участия посредников.

- Онлайн-платформы: некоторые онлайн-платформы позволяют инвесторам покупать и продавать облигации напрямую через интернет. На таких платформах могут быть доступны облигации различных типов и эмитентов, а также инструменты для анализа рисков и доходности.

При покупке и продаже облигаций могут возникать следующие комиссии и расходы:

- Комиссия брокера: при покупке и продаже облигаций через брокера может взиматься комиссия за его услуги. Размер комиссии может варьироваться в зависимости от брокера и способа торговли (например, через биржу или на вторичном рынке).

- Расходы на хранение: если инвестор хранит облигации в депозитарии или на другом типе счета, могут взиматься расходы за хранение. Эти расходы могут быть выражены в виде фиксированной суммы или процентного отношения от стоимости облигаций.

- Расходы на обслуживание счета: некоторые брокеры могут взимать ежемесячные или ежегодные расходы за обслуживание счета, на котором хранятся облигации.

- Расходы на перевод: если инвестор хочет купить облигации в иностранной валюте, могут взиматься расходы на конвертацию валюты.

- Спред: при покупке и продаже облигаций на вторичном рынке может возникать спред — разница между ценой, которую покупатель готов заплатить, и ценой, по которой продавец готов продать облигации. Спред может существенно влиять на конечную цену облигации и должен учитываться при ее покупке или продаже.

- Налоги: в различных странах могут существовать налоги на доходы от инвестирования в облигации, такие как налог на капиталовый выигрыш или налог на процентные доходы. Инвесторам следует учитывать эти налоговые обязательства при расчете своих потенциальных доходов от инвестирования в облигации.

- Расходы на выплату процентов и погашение: при покупке облигации инвестор должен учитывать ее условия выплаты процентов и погашения. Если облигация выплачивает проценты ежегодно или ежеквартально, инвестор должен быть готов к тому, что ему нужно будет выплачивать эти проценты. Кроме того, при погашении облигации могут возникать дополнительные расходы, связанные с выкупом облигации по ее номинальной стоимости или продажей на вторичном рынке

- Риски несоответствия ожиданиям: при покупке облигации инвестор должен учитывать, что доходность и другие условия могут изменяться в зависимости от рыночных условий. Это может привести к тому, что ожидаемая доходность не будет достигнута или условия выплаты процентов и погашения будут отличаться от ожиданий.

Инвесторам следует учитывать все эти расходы и риски при покупке и продаже облигаций, чтобы избежать неприятных сюрпризов и принимать осознанные решения в своих инвестиционных стратегиях.

Советы для инвесторов, которые хотят инвестировать в облигации

Если вы планируете инвестировать в облигации, вот несколько ключевых рекомендаций и советов, которые могут помочь вам принимать осознанные решения:

- Понимайте, что такое облигации: прежде чем инвестировать в облигации, убедитесь, что вы понимаете, что это такое и как они работают. Изучите различные типы облигаций, их характеристики и риски.

- Определите свои инвестиционные цели и стратегию: определите свои цели и сколько вы готовы инвестировать. Разработайте стратегию инвестирования, которая соответствует вашим целям и рисковым предпочтениям.

- Изучайте рынок: следите за новостями и изменениями на рынке облигаций. Изучайте текущие исторические ставки доходности и кредитные рейтинги облигаций, которые вы рассматриваете.

- Разнообразьте свой портфель: не инвестируйте все свои сбережения в облигации одного эмитента или одного типа облигаций. Разнообразьте свой портфель, чтобы снизить риски.

- Учитывайте кредитный рейтинг: при покупке облигаций обращайте внимание на кредитный рейтинг эмитента. Чем выше рейтинг, тем ниже риск невозврата долга.

- Оцените доходность: оцените ожидаемую доходность по облигации и сравните ее с альтернативными инвестиционными возможностями.

- Изучайте комиссии и расходы: понимайте, какие комиссии и расходы связаны с покупкой и продажей облигаций, и учитывайте их в своих расчетах.

- Не забывайте о рисках: понимайте, что инвестирование в облигации связано с рисками, и учитывайте их при принятии инвестиционных решений.

Инвестирование в облигации может быть хорошим способом заработка на инвестициях, но требует некоторых знаний и подготовки. Если вы следуете этим советам, то сможете инвестировать в облигации более осознанно и эффективно.